家計管理はクレジットカード連携アプリでラクになる|初心者におすすめの人気アプリを紹介

近年はキャッシュレス化が進み、クレジットカードや電子マネー、QRコード決済など、さまざまな支払い方法を使い分ける人が増えています。現金管理の手間を減らしやすい一方で、「何にいくら使ったのかわからない」「気づいたら使いすぎていた」と悩む人も少なくありません。

特に家計簿を付ける習慣がない場合、毎月のお金の流れを正確に把握できていない人も多い傾向があります。そこで役立つのが、クレジットカードと連携できる家計管理アプリです。利用履歴を自動で記録・分類できるため、家計管理の負担を減らしながら支出を可視化しやすくなります。

この記事では、クレジットカード連携アプリのメリットや選び方、おすすめアプリまでわかりやすく解説します。

クレジットカードの家計管理はアプリとの連携による自動化がおすすめ

家計管理を続けようと思っても、「入力が面倒で続かない」「レシート整理が追いつかない」と感じる人は少なくありません。特に、クレジットカードや電子マネーなど複数の支払い方法を使っている場合、支出を手作業で記録・整理する負担が大きくなりやすい傾向があります。

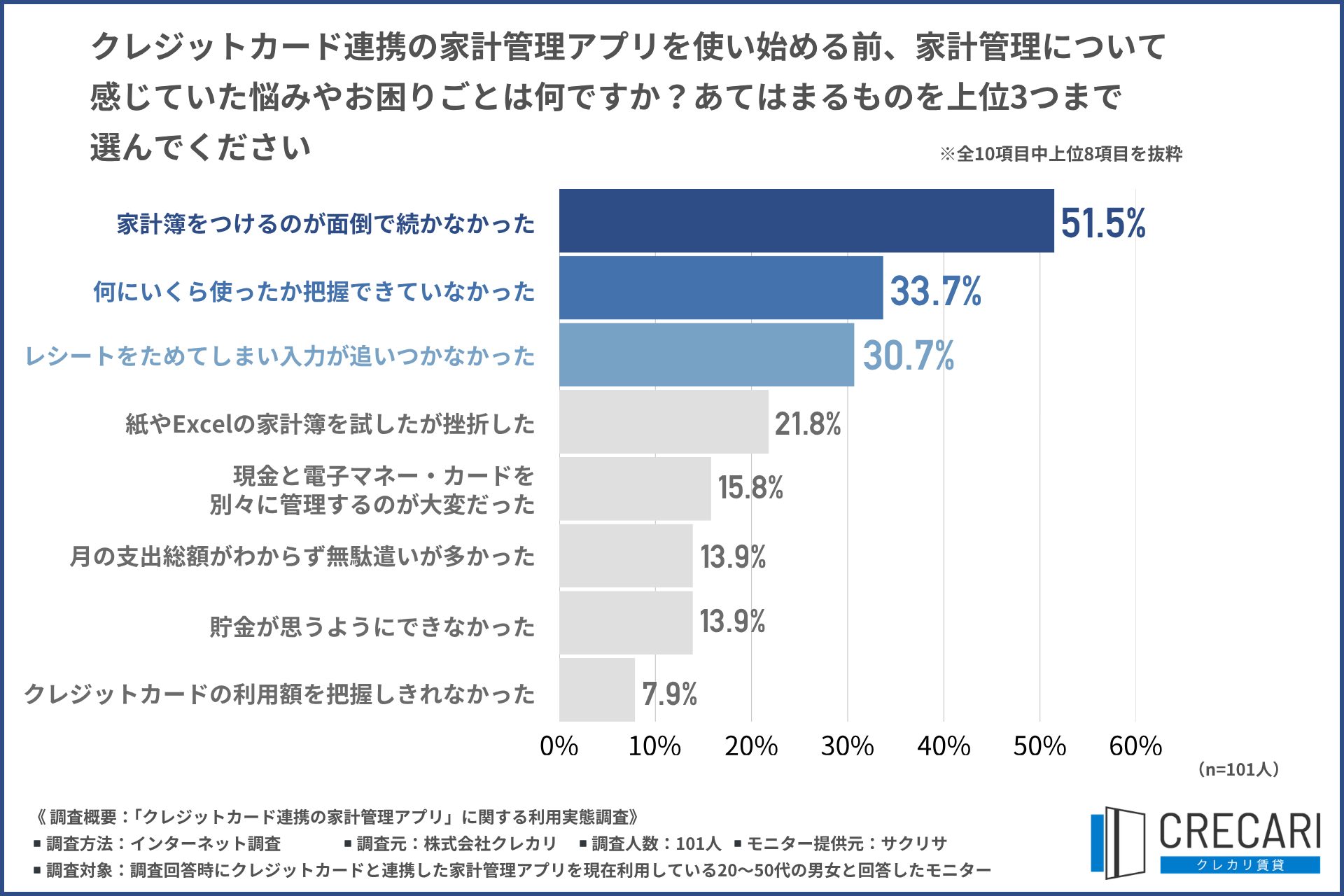

実際に、クレジットカード連携の家計管理アプリを利用している20〜50代の男女101名を対象に調査を行ったところ、利用前には以下のような悩みを抱えていた人が多い結果となりました。

- 家計簿をつけるのが面倒で続かなかった(51.5%)

- 何にいくら使ったか把握できていなかった(33.7%)

- レシートをためてしまい入力が追いつかなかった(30.7%)

特に多かったのは、「家計簿の記録作業そのものが負担になっていた」という悩みです。紙やExcelで管理しようとしても、入力や集計の手間がかかり、途中で挫折してしまうケースも少なくありません。

そこでおすすめなのが、クレジットカードと家計管理アプリを連携して支出管理を自動化する方法です。カード利用履歴が自動で反映されるため、手入力の負担を減らしながら支出を記録できます。

さらに、銀行口座や電子マネーなどもまとめて連携できるアプリであれば、お金の流れを1つの画面で確認しやすくなり、「何にいくら使ったか」を把握しやすくなる点もメリットです。

クレジットカード連携アプリを使うと家計管理がラクになる理由

クレジットカード連携アプリには、家計管理を続けやすくするさまざまなメリットがあります。ここでは、クレジットカード連携の家計管理アプリを利用している20〜50代の男女101名への調査結果も踏まえて、家計管理がラクになる理由を解説します。

カード明細が自動反映されるため記帳の手間がなくなる

家計簿が続かなかった人の多くは、「入力作業そのもの」を負担に感じています。実際に今回の調査でも、クレジットカード連携アプリを利用している101名のうち52名が、「家計簿をつけるのが面倒で続かなかった」と回答しました。

たとえば、これまではスーパーやコンビニで買い物をするたびに、レシートを見ながら金額を入力する必要がありました。しかし、クレジットカード連携アプリを使えば、カード利用履歴が自動で反映されるため、一件ずつ手入力する手間を減らしやすくなります。

支出がカテゴリー別に自動分類され仕訳の悩みが消える

家計簿を付ける際に意外と時間がかかるのが、「これは食費なのか日用品なのか」と分類を考える作業です。特にネット通販やドラッグストアの支払いは、複数ジャンルの商品をまとめて購入するケースも多く、判断に迷いやすくなります。

クレジットカード連携アプリでは、利用店舗や決済内容をもとに「食費」「光熱費」「日用品」などへ自動分類される機能が搭載されているものもあります。

たとえば、スーパーで食材を購入した場合は「食費」、ドラッグストアで洗剤やティッシュを購入した場合は「日用品」といったように、支出内容ごとに自動で整理されます。そのため、「これはどの項目に分類するべきか」と毎回悩みながら家計簿を付ける必要はありません。

現金や電子マネーも含めた資産残高をまとめて把握できる

家計管理が難しくなる原因のひとつが、「支払い方法がバラバラなこと」です。クレジットカードだけでなく、電子マネーやQRコード決済、銀行口座などを別々に確認していると、お金の流れを把握しにくくなります。

今回の調査でも、「現金と電子マネー・カードを別々に管理するのが大変だった」と回答した人は15.8%いました。たとえば、クレジットカードはカード会社のアプリ、電子マネーは決済アプリ、銀行残高はネットバンキングと分散している場合、毎月の総支出を確認するだけでも手間がかかります。

一方で、連携型の家計管理アプリであれば、複数の支払い方法を1つの画面で確認しやすくなります。口座残高やカード利用額をまとめて見られるため、「今いくら使っているのか」を把握しやすくなる点が特徴です。

グラフ作成の自動化により「使いすぎ」を一目で判別できる

家計簿を付けていても、数字だけ並んでいる状態では支出の偏りに気づきにくい場合があります。特にクレジットカード払いは現金が減る感覚が薄いため、使いすぎに気づくのが遅れやすくなります。今回の調査でも、「月の支出総額がわからず無駄遣いが多かった」と回答した人が13.9%いました。

たとえば、外食やネット通販の支出が増えていても、カード明細を一覧で見ているだけでは変化に気づきにくいケースがあります。しかし、家計管理アプリでは、食費や趣味などの支出割合をグラフで可視化できるものも多くあります。

「今月は外食費が増えている」「サブスク費用が想像以上に多い」といった変化を視覚的に確認しやすくなるため、無駄遣いの見直しにつなげやすくなります。

家計管理アプリで支出を見える化したい場合は、固定費もクレジットカード払いへまとめておくことが重要です。特に家賃は毎月の支出の中でも大きな割合を占めるため、カード払いへ集約することで、毎月のお金の流れをさらに把握しやすくなります。

クレカリでは、通常はクレジットカード払いに対応していない物件でも、家賃をクレジットカードで支払えます。家計管理アプリと組み合わせれば、家賃を含めた固定費も一緒に管理できるため、「毎月どこにいくら使っているのか」を確認しやすくなります。

また、家賃の支払いでもクレジットカードのポイントを貯められるため、普段の支出を活用しながらポイントを貯めたい方にもおすすめです。固定費までまとめて家計管理を行いたい方は、ぜひクレカリの活用もご検討ください。

家計管理におすすめのクレジットカード連携アプリ

クレジットカード連携アプリといっても、重視している機能や使いやすさはそれぞれ異なります。まずは代表的な5アプリの主な違いを表で確認しましょう。

| アプリ名 | 連携サービス数 | 無料プラン | 主な特徴 | おすすめユーザー |

|---|---|---|---|---|

| マネーフォワード ME | 2,500以上 | 連携4件まで | 家計+資産管理を一括 | NISA/iDeCo併用者 |

| Zaim | 1,300以上 | 連携数の制限が少ない | レシート撮影が強力 | 無料で多く連携したい人 |

| Moneytree | 主要金融機関対応 | 制限あり | シンプルUI/AI自動分類 | 初めて家計簿アプリを使う人 |

| OsidOri | 主要金融機関対応 | 共有機能あり | 共有用と個人用を切替 | 夫婦・カップル |

| 楽天家計簿 | 楽天系+他社 | 無料 | 楽天ポイントを可視化 | 楽天経済圏ユーザー |

以下では、各アプリの特徴を詳しく解説します。

自動連携と資産管理をまとめて行いたいなら「マネーフォワード ME」

マネーフォワード MEは、銀行口座やクレジットカード、証券口座などをまとめて管理しやすい家計・資産管理アプリです。利用者数は1,800万人を突破しています。特に特徴的なのが、家計管理だけでなく「資産全体の見える化」まで行いやすい点です。

銀行預金やクレジットカード利用額だけでなく、NISAやiDeCoなどの資産状況もまとめて確認しやすくなっています。また、支出の円グラフや資産推移グラフなども自動で作成されるため、「毎月どこにお金を使っているのか」を把握しやすい点も魅力です。

無料プランもありますが、有料のスタンダードコースでは連携数無制限やマンスリーレポート機能などを利用できます。そのため、複数の金融サービスをまとめて管理したい人と相性の良いアプリです。

無料で多くの金融サービスを連携したいなら「Zaim」

Zaimは、無料プランでも多くの金融サービスを連携しやすいことが特徴の家計管理アプリです。銀行やクレジットカード、電子マネー、ポイントなど1,300以上の金融サービスへ対応しています。特にキャッシュレス決済を多く利用している人と相性が良く、クレジットカードやPayPayなどの利用履歴をまとめて確認しやすくなっています。

収支カレンダーやグラフ機能もあるため、「いつ」「何に」「いくら使ったのか」を把握しやすい点も魅力です。また、レシート撮影機能も搭載されており、現金払いを併用している場合でも家計を整理しやすくなっています。

プレミアムプランではカテゴリのカスタマイズや予算アラートなども利用できるため、自分に合った家計簿へ調整したい人にも向いています。「まずは無料で試したい」「できるだけ多くのサービスを連携したい」という人におすすめです。

シンプルで見やすい家計管理をしたいなら「Moneytree」

Moneytreeは、シンプルな画面で家計や資産を確認しやすいことが特徴のアプリです。銀行口座やクレジットカード、電子マネー、ポイントなどを一つのアプリへまとめて表示できるため、お金の流れを整理しやすくなります。

特に、「機能が多すぎると使いこなせない」「まずはシンプルに支出を把握したい」という人と相性のよい設計です。AIによる自動分類機能も搭載されており、支出をカテゴリー別へ振り分けながら家計簿を作成できます。

また、大きな支出やポイント有効期限の通知機能もあり、「気づいたら使いすぎていた」「ポイントを失効していた」といった状況を防ぎやすい点も特徴です。シンプルさと安全性を重視したい人に向いているアプリといえます。

夫婦・カップルで家計共有したいなら「OsidOri」

OsidOriは、夫婦やカップルで家計を共有しやすいことが特徴の家計管理アプリです。共有用と個人用の管理画面を分けられるため、「家計として共有したい支出」と「自分だけで管理したいお金」を整理しながら使いやすくなっています。

たとえば、家賃や光熱費、子どもの教育費などは共有しつつ、個人のお小遣いやクレジットカード利用分は自分専用ページで管理するといった使い方も可能です。共有したい支出だけを選んで見せられるため、「口座を全部見られるのは抵抗がある」という場合でも利用しやすくなっています。

また、家族旅行や教育費などの目標貯金を夫婦で一緒に管理できる機能もあり、「何のために貯めるのか」を共有しながら家計を管理しやすい点も特徴です。共働き世帯や家計を分担している夫婦と相性のよいアプリです。

楽天ポイントや楽天カードをまとめて管理したいなら「楽天家計簿」

楽天家計簿は、楽天カードや楽天銀行、楽天証券など、楽天系サービスをまとめて管理しやすい家計管理アプリです。楽天ポイントや運用中ポイントの状況も確認できるため、楽天経済圏をよく利用している人と相性がよいのがポイントです。

特に特徴的なのが、楽天サービス以外の銀行口座やクレジットカードも連携できる点です。そのため、「楽天カードをメインに使いながら、他社カードや銀行口座も一緒に管理したい」という場合でも使いやすくなっています。

また、固定費と変動費を分けて表示できる機能もあり、「毎月必ずかかる支出」と「使いすぎやすい支出」を整理しながら確認しやすい点も特徴です。さらに、楽天関連のキャンペーン情報やクーポン情報を確認できる機能もあるため、ポイント活用やキャッシュレス決済を重視している人にも向いているアプリです。

自分に合った家計管理アプリを選ぶためのチェックポイント

家計管理アプリは種類によって特徴が異なるため、自分の使い方に合ったものを選ぶことが大切です。ここでは、クレジットカード連携の家計管理アプリを利用している20〜50代の男女101名への調査結果も踏まえながら、アプリ選びで確認したいポイントを解説します。

利用中のカードや銀行との連携に対応しているか確認する

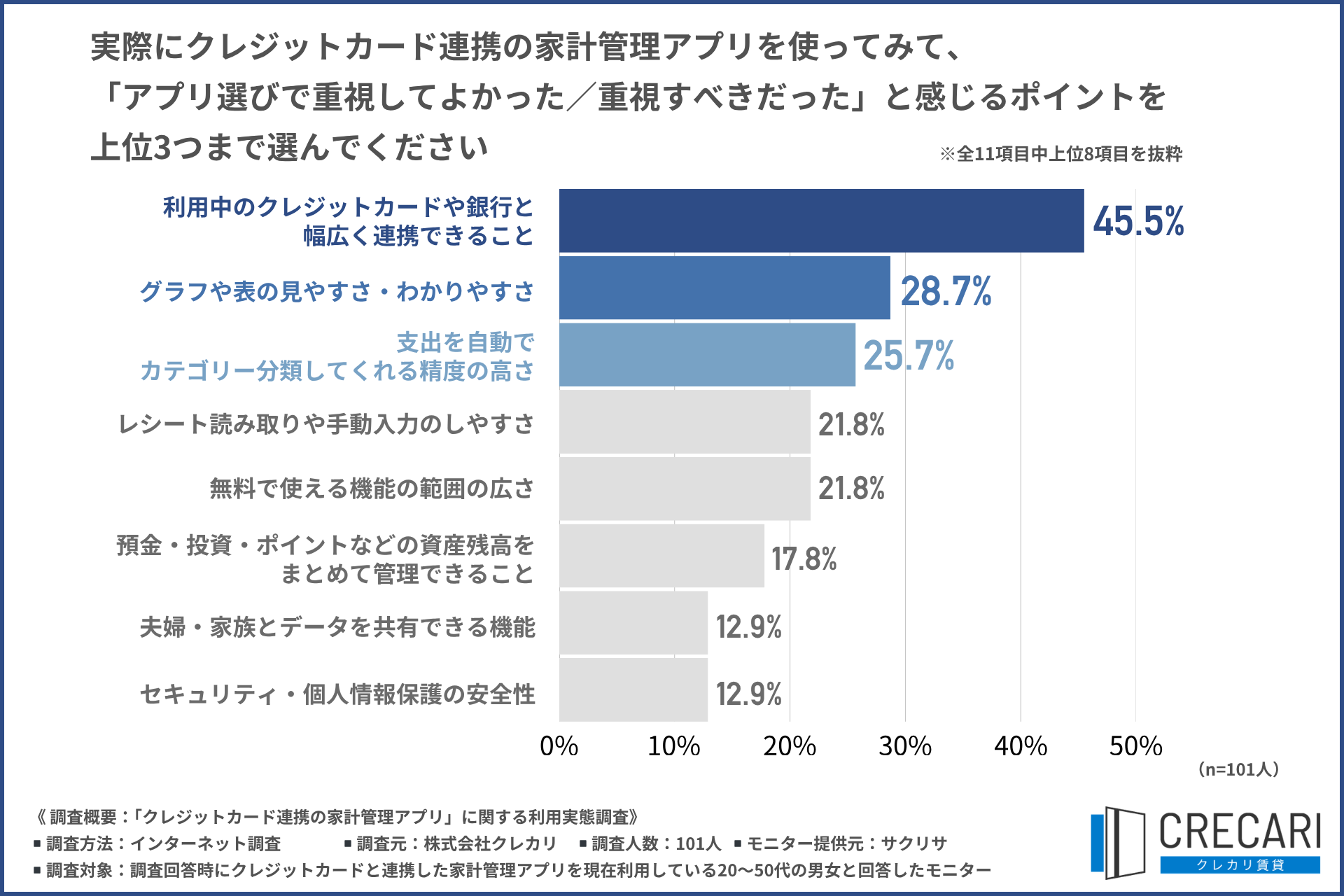

家計管理アプリを選ぶ際に特に重要なのが、普段利用しているクレジットカードや銀行と連携できるかどうかです。実際に今回の調査でも、45.5%の人が「利用中のクレジットカードや銀行と幅広く連携できること」を重視してよかったと回答しました。

たとえば、メインで使っているクレジットカードが連携非対応の場合、結局手入力が必要になり、家計管理の負担が増えてしまいます。また、銀行口座や電子マネーを別々に確認する必要があると、お金の流れも把握しにくくなります。

そのため、利用中のクレジットカードや銀行、QRコード決済などに対応しているかは、事前に確認しておくことが大切です。

自動入力の速さやレシート読み取りの精度を確かめる

家計管理アプリによって、自動入力の反映速度やレシート読み取り精度には差があります。今回の調査でも、101名中22名が「レシート読み取りや手動入力のしやすさ」を重視してよかったと回答しました。

たとえば、レシートを撮影しても商品名がうまく読み取れなかったり、反映まで時間がかかったりすると、入力のストレスにつながりやすくなります。特に現金払いも併用している場合は、レシート機能の使いやすさによって家計管理の続けやすさが変わるため、無料版などで実際の操作感を試してみるのがおすすめです。

グラフやカテゴリー分けが直感的に見やすいかチェックする

家計管理アプリは、「記録すること」だけでなく、「支出を把握しやすいこと」も重要です。実際に今回の調査では、28.7%の人が「グラフや表の見やすさ」を重視してよかったと回答しています。

たとえば、食費や固定費の割合がグラフで表示されるアプリであれば、「どこで使いすぎているのか」を視覚的に確認しやすくなります。そのため、「数字が並んでいるだけで見づらくないか」「支出の変化を直感的に確認できるか」もチェックしておくことが大切です。

夫婦や家族でデータをリアルタイムに共有できるか確認する

夫婦や家族で家計を管理する場合は、共有機能の有無も重要なポイントです。今回の調査でも、12.9%の人が「夫婦・家族とデータを共有できる機能」を重視してよかったと回答しました。

たとえば、家賃は夫、食費は妻というように支払いを分担している場合、片方だけで管理していると世帯全体の支出が見えにくくなります。共有機能があるアプリであれば、「誰が何を支払ったのか」を確認しやすくなるため、家計のズレや認識違いを防ぎやすくなります。

無料版で連携できるカード数や機能の制限範囲を把握する

家計管理アプリは無料で使えるものも多くありますが、連携できる口座数や機能に制限がある場合もあります。実際に今回の調査でも、21.8%の人が「無料で使える機能の範囲」を重視してよかったと回答しました。

たとえば、無料版ではカード連携数が少なかったり、一定期間ログインしないと自動連携が停止したりするケースもあります。

また、グラフ分析やカテゴリ編集などが有料限定になっている場合もあります。そのため、「無料でどこまで使えるのか」「自分の使い方で不足しないか」は事前に確認しておくことが大切です。

クレジットカード連携アプリで家計管理をうまく運用するためのコツ

クレジットカード連携アプリは便利な一方で「ちゃんと使いこなせるか不安」と感じる人も少なくありません。特に初めて利用する場合は、ちょっとした工夫を取り入れるだけで、お金の流れを把握しやすくなります。

ここでは、クレジットカード連携の家計管理アプリを利用している20〜50代の男女101名への調査結果も踏まえて、家計管理を続けやすくするコツを解説します。

カードを1〜2枚に絞り支出の出口を1箇所に集約する

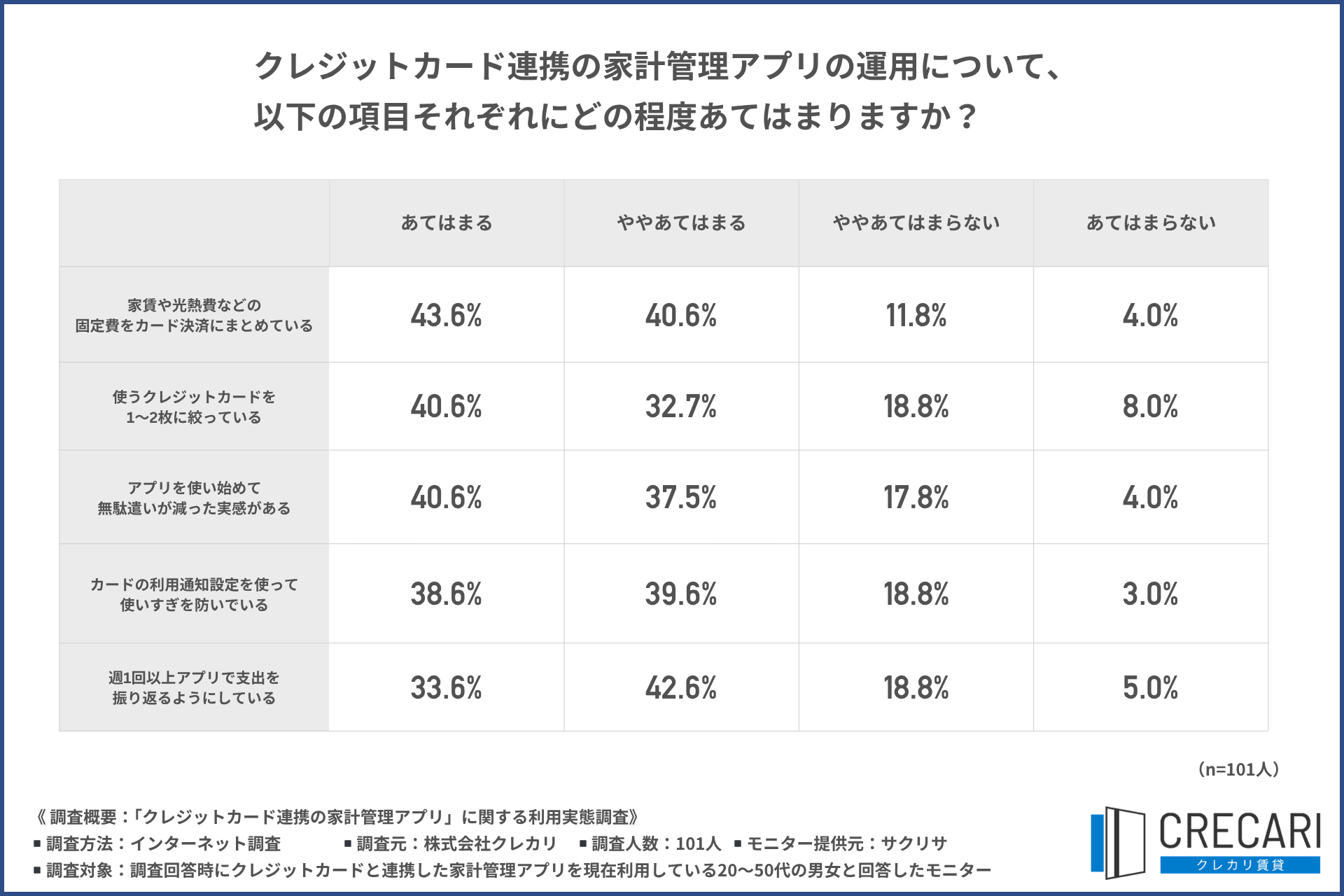

クレジットカードを複数枚使い分けていると、「どのカードで何を払ったのか」がわかりにくくなります。実際に今回の調査でも、73.3%の人が「使うクレジットカードを1〜2枚に絞っている」と回答しました。

たとえば、食費用・日用品用・ネット通販用などでカードを分けすぎると、支出確認の手間が増えやすくなります。一方で、メインカードを1〜2枚へ絞れば、家計管理アプリでも支出をまとめて確認しやすくなります。特に家計管理初心者の場合は、「ポイント目的でカードを増やしすぎない」ことが重要です。

固定費をカード決済にまとめて最低支出を自動で可視化する

毎月必ず発生する固定費は、できるだけクレジットカード決済へまとめるのがおすすめです。実際に今回の調査では、84.2%の人が「家賃や光熱費などの固定費をカード決済にまとめている」と回答しました。

たとえば、家賃や電気代、スマホ代、サブスク料金などをカード払いへ統一すると、毎月どれくらい固定費がかかっているのかを把握しやすくなります。また、クレジットカード連携アプリへ自動反映されることで、「生活するだけで最低いくら必要なのか」も確認しやすくなります。

固定費を見直したい場合にも役立つため、最初に整理しておきたいポイントです。

「週1回のアプリ確認」をルーティン化して支出を振り返る

家計管理アプリは、インストールしただけで終わりにせず、定期的に確認することが大切です。今回の独自調査でも、76.2%の人が「週1回以上アプリで支出を振り返っている」と回答しました。

たとえば、「毎週日曜日の夜に5分だけ確認する」とルールを決めておくだけで、支出の変化に気づきやすくなります。特にクレジットカード払いは現金が減る感覚が薄いため、確認しないまま使い続けると支出が増えがちです。

定期的にアプリを見る習慣を作ることにより、「今月は外食が多い」「ネット通販が増えている」といった変化を把握しやすくなります。

家計のズレを防ぐため「購入日」を基準に記録を確認する

クレジットカード払いでは、「使った日」と「引き落とし日」がズレる点に注意が必要です。そのため、家計管理アプリを確認する際は、引き落とし日ではなく購入日ベースで支出を見ることが大切です。たとえば、月末にまとめて買い物をした場合、カード引き落としは翌月になるケースもあります。

しかし、実際にお金を使ったのは前月です。このズレを意識せずに家計を確認すると、「今月はあまり使っていない」と勘違いしやすくなります。特にクレジットカード払い中心の人ほど、購入日ベースで支出を確認する習慣を作ることが重要です。

カードの利用通知設定を使い「今いくら使ったか」を把握する

クレジットカードの利用通知をONにしておくと、「いつ・いくら使ったか」をリアルタイムで確認しやすくなります。実際に今回の調査でも、78.2%の人が「カードの利用通知設定を使って使いすぎを防いでいる」と回答しました。

たとえば、買い物直後にスマホへ通知が届く状態にしておけば、「今日は思ったより使っている」と早めに気づきやすくなります。また、クレジットカード連携アプリ利用者のうち78.1%が「無駄遣いが減った実感がある」と回答しており、支出を可視化すること自体が家計改善につながっている人も多い傾向があります。

特にキャッシュレス決済中心の人ほど、お金を使った感覚が薄れやすいため、通知機能を活用しながら支出を意識することが大切です。

クレジットカードでの家計管理に関するよくある質問

実際にクレジット連携の家計簿アプリを使う場合、まだまだ操作方法や安全性などで不安なことがあるという方もいるでしょう。ここでは、家計簿アプリに関するよくある質問に答えていきます。

家計簿アプリにカードの利用履歴が反映されたら何をすればいい?

カードの利用履歴が反映されたら、まずは金額とカテゴリーが合っているか確認しましょう。スーパーでの支払いが食費、ドラッグストアでの支払いが日用品など、自分の家計ルールと合っているかを見ることが大切です。分類が違う場合は手動で修正し、次回以降の管理に反映させると使いやすくなります。

人気の「Zaim」と「マネーフォワード」は結局どっちがいい?

Zaimは無料で多くの金融サービスを連携したい人に向いています。無料会員でも連携数が無制限で、銀行やクレジットカードなど1,300件以上の金融サービスと連携できます。

一方、マネーフォワード MEは家計管理と資産管理をまとめて行いたい人向けです。預金やカード利用額、投資状況まで広く確認したい場合は使いやすいでしょう。

キャッシュレス決済を中心に管理するならどのアプリが最適?

キャッシュレス決済を中心に管理するなら、まず普段使っているカードや銀行、電子マネーと連携できるアプリを選ぶことが重要です。

無料で多く連携したいならZaim、資産全体まで見たいならマネーフォワード ME、シンプルに確認したいならMoneytreeが候補になります。対応サービスは人によって異なるため、最初に連携可否を確認しましょう。

クレジットカードの不正利用に気づくための「60日ルール」ってなに?

「60日ルール」とは、不正利用の補償申請に期限が設けられていることを指します。たとえばJCBでは、該当明細が記載された利用代金明細の通知後60日以内の届け出が必要です。

三井住友カードでも、不正利用の申告日からさかのぼって60日前までの利用が補償対象とされています。明細確認を後回しにせず、違和感があれば早めにカード会社へ連絡しましょう。

家計簿をつけるなら「紙」と「アプリ」のどちらがおすすめ?

クレジットカードの家計管理をする場合、アプリのほうが続けやすいでしょう。紙の家計簿は自由に書ける一方で、レシート確認や手入力の手間がかかります。

アプリならカード明細や銀行口座を連携し、支出を自動で記録できます。細かく手書きで管理したい人は紙、入力の負担を減らしたい人はアプリが向いています。

クレジットカードを連携しても安全性に問題はない?

クレジットカード連携アプリは、各社が暗号化や認証管理などの安全対策を行っています。たとえばZaimは通信に2048bitのEV-SSLを採用し、ユーザー情報や連携先の認証情報を暗号化して保存しています。ただし、安全に使うには公式アプリを利用し、使い回しのパスワードを避けることも大切です。

参考:家計簿アプリ くふう Zaim のセキュリティへの取り組み|家計簿アプリ くふう Zaim

クレジットカード連携アプリを活用して家計管理をもっとラクにしよう

クレジットカード連携アプリを活用すると、これまで負担になりやすかった家計管理をラクに進めやすくなります。カード利用履歴の自動記録や支出の見える化によって、「何にいくら使ったのか」を把握しやすくなる点も特徴です。

また、毎月の固定費をクレジットカードへまとめることは、家計管理をラクにするうえで重要なポイントです。特に家賃は支出の中でも大きな割合を占めるため、クレジットカード払いへまとめることで、お金の流れを把握しやすくなります。

家賃のクレジットカード払いサービス「クレカリ」では、通常はクレジットカード払いに対応していない物件でも、家賃をクレジットカードで支払えます。一度手続きを行えば毎月自動で決済されるため、振込の手間を減らしながら家計管理もしやすくなります。家賃を含めて支出をまとめて管理したい場合は、ぜひ活用をご検討ください。

クレジットカード

-

家賃のクレジットカード払いで、マイルは効率的に貯まる?ポイントや注意点を解説

-

個人事業主の家賃はクレジットカード払いで経費にできる?仕訳や領収書・按分まで解説

-

【Z世代のリアルな支払い実態】家賃・固定費は口座振替、日常の支出はクレジットカード派が多数。支払い方法選定の際は「ポイント還元」「手間の少なさ」を重視

-

【物価高の被害は若者に…?】都内若年層の約6割が給料日前に「金銭的焦り」を経験…

-

【物価高時代のリアル】家賃の支払いがつらい…主婦の6割が「家賃が家計の最大負担」と回答!節約術は「無理なく得する」がキーワード?

-

クレカを紛失してしまったら?【海外編】

-

クレカを紛失してしまったら?【国内編】

-

クレカの支払いを滞納してしまったら?リスクや対処方法

-

クレカの信用情報とは?回復するための方法