一人暮らしのお金管理は何から始める?初心者でも失敗しない方法と無駄を減らすコツ

一人暮らしを始めると、家賃や食費、光熱費など、これまで意識していなかった支出まで自分で管理する必要があります。想像以上にお金が減っていたり、気づかないうちに使いすぎていたりして、不安を感じる人も多いのではないでしょうか。

とはいえ、何から始めればいいのか、自分のどこに問題があるのかわからず悩むケースも少なくありません。この記事では、一人暮らしをしている20〜30代、100名へのアンケート結果も交えながら、お金管理でつまずきやすい原因や具体的な改善方法、無駄を減らすコツまでわかりやすく解説します。

一人暮らしのお金管理は収入と支出を把握することがポイント

一人暮らしのお金管理で最も重要なのは、「いくら入ってきて、いくら使っているのか」を正確に把握することです。ここが曖昧なままだと、どれだけ節約を意識しても、どこを見直すべきか判断できません。

実際に、お金が貯まらない原因の多くは「使いすぎ」ではなく、「何に使っているかわかっていないこと」にあります。支出の全体像が見えていないと、小さな出費の積み重なりや固定費の重さに気づけず、気づいたときにはお金が減っていることも珍しくありません。

逆に、収支を把握できていれば、「どこにお金がかかっているのか」「どこを調整すべきか」が明確になります。その結果、無理に我慢しなくても自然と支出をコントロールできるようになり、安定したお金の管理につながります。

手取り別・一人暮らしの理想的な支出内訳の目安

一般的に家賃は手取りの30%以内、貯蓄は20%程度が目安とされています。手取り別の支出配分の目安を以下にまとめました。

| 項目 | 手取り18万円 | 手取り22万円 | 手取り28万円 |

|---|---|---|---|

| 家賃(25〜30%) | 5.4万円 | 6.6万円 | 7.8万円 |

| 食費(15%) | 2.7万円 | 3.3万円 | 4.2万円 |

| 水道光熱費(5%) | 0.9万円 | 1.1万円 | 1.4万円 |

| 通信費(5%) | 0.9万円 | 1.1万円 | 1.4万円 |

| 日用品・雑費(5%) | 0.9万円 | 1.1万円 | 1.4万円 |

| 交際・娯楽(10%) | 1.8万円 | 2.2万円 | 2.8万円 |

| 貯蓄・投資(20%) | 3.6万円 | 4.4万円 | 5.6万円 |

| 予備費(10〜15%) | 1.8万円 | 2.2万円 | 3.4万円 |

この比率はあくまで目安です。住んでいる地域の家賃相場や、ライフスタイルによって調整してください。特に家賃が手取りの3分の1を超えてしまうと、他の支出や貯蓄を圧迫しやすくなるため注意が必要です。

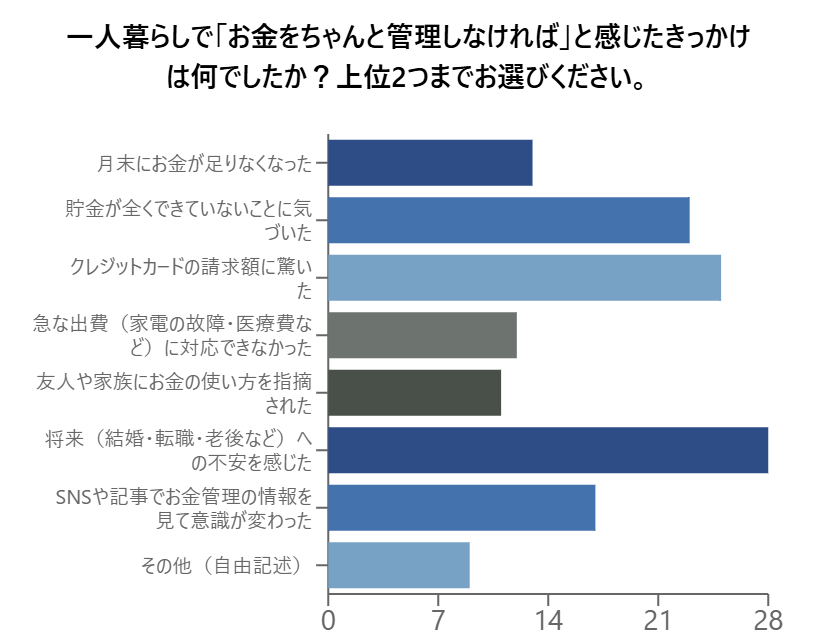

一人暮らしでお金管理の必要性を感じたきっかけ

一人暮らしをしている20〜30代の未婚男女100名(女性51名・男性49名)を対象に、2026年3月27日にお金管理に関する実態調査を実施しました(全員一人暮らし歴6か月以上)。

そのなかで「お金をちゃんと管理しなければと感じたきっかけ」を上位2つまで選んでもらった結果、上位3つは以下のとおりでした。

- 将来への不安を感じた:28%

- クレジットカードの請求額を見て焦った:25%

- 思ったより貯金ができていないと気づいた:23%

これらの結果からわかるのは、「将来への漠然とした不安」だけでなく、日々の支出の「見える化」によって現実を突きつけられた瞬間が、お金管理の意識を高める大きな契機になっているという点です。

特に「クレジットカードの請求額を見て焦った」と回答した人が25%いることから、気づかないうちに使いすぎてしまうケースが少なくないことが読み取れます。また、「思ったより貯金ができていない」と感じた人も23%と多く、収入に対して支出がどの程度なのかを把握できていない状態が、あとから不安や焦りにつながっていることも明らかです。

このように、一人暮らしのお金の問題は特別な出来事ではなく、日常の延長で起きるものです。だからこそ、早い段階で支出を把握し、管理することが重要です。

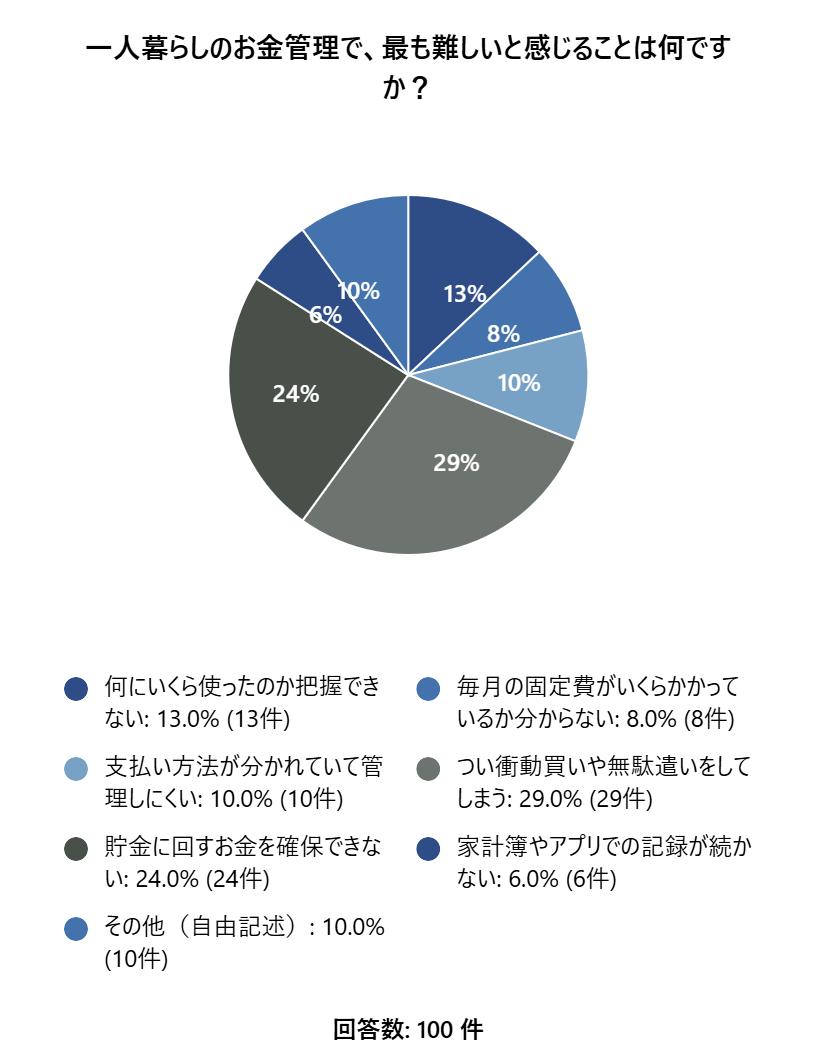

一人暮らしでお金の管理ができない原因

先ほどと同じ一人暮らしの20〜30代未婚男女100名を対象に、「一人暮らしのお金管理で最も難しいと感じることは何か」を尋ねた結果は以下のとおりでした。

- つい衝動買いや無駄遣いをしてしまう:29%

- 貯金に回すお金を確保できない:24%

- 何にいくら使ったのか把握できない:13%

- 支払い方法が分かれていて管理しにくい:10%

- 毎月の固定費がいくらかわからない:8%

これらの結果から、一人暮らしのお金管理がうまくいかない原因は、大きく以下の3つに整理できます。

支出をコントロールする仕組みが整っていない

先に貯める設計ができていない

お金の流れが把握できていない

一人暮らしでは、支出の全体像が見えにくくなりやすいのが特徴です。ここからは、こうした結果をもとに、なぜお金の管理が難しくなるのかを原因ごとに見ていきます。

つい衝動買いや無駄遣いをしてしまう

今回の調査で最も多かったのは「衝動買いや無駄遣いをしてしまう」という回答です。たとえば、年末セールで安くなっているのを見て「今買わないと損かも」と感じ、本来は必要ないものまで買ってしまうケースがあります。

こうした行動は、単に意識の問題ではありません。キャッシュレス決済の普及によって「お金を払っている感覚」が薄れやすくなり、支出の実感が弱くなっているといえます。

実際に、銀行や行政の情報でも、キャッシュレス決済では利用履歴の確認や上限設定をしないと使いすぎにつながりやすいと注意喚起されています。つまり、衝動買いは「気の緩み」ではなく、仕組みとして起きやすい現象だといえるでしょう。

貯金に回すお金を確保できない

今回の調査では「貯金に回すお金を確保できない」が24%と2番目に多い結果でした。こうした状態が起きるのは、単に節約意識が低いからではなく、「余ったら貯金する」という順番になっていることが原因です。

このやり方では、家賃や光熱費などの固定費を支払ったあと、残りのお金に対して明確な上限がないまま日常の支出が積み重なっていきます。すると、外食が増える、予定外の買い物が続くといった小さなズレがそのまま貯金分を削る構造になります。

さらに、一人暮らしでは支出の管理が自己判断に委ねられるため、「今月はこれくらい使っても大丈夫」という基準が曖昧になりがちです。その結果、貯金は最後に残ったお金ではなく、日常の支出に吸収されやすいお金になってしまいます。

何にいくら使ったのか把握できない

今回の調査では「何にいくら使ったのか把握できない」が13%という結果でした。こうした状態が起きるのは、支出を記憶頼りで管理してしまっていることが原因です。

日々の細かい出費まで正確に覚えておくことが難しく、特に数百円〜数千円の支出は記憶に残りません。そのため「そんなに使っていないはず」という感覚になりやすく、実際の支出とズレが生まれます。

さらに、支払い方法がバラバラだと、全体をまとめて確認する機会がなくなります。コンビニはスマホ決済、ネットはクレジットカード、固定費は口座引き落としといったように分かれていると、それぞれを見ない限り合計がわかりません。その結果、使っているつもりがなくても、気づいたときには想定以上にお金が減っている状態になりやすい傾向があります。

一人暮らしの理想的な支出内訳

一人暮らしでお金の管理を安定させるには、支出の内訳にある程度の目安を持っておくことが重要です。実際に総務省の家計調査などでも、単身世帯の支出には一定の傾向があり、家賃や食費などの割合はおおよそ決まっています。

こうした平均的な支出バランスを基に目安を設定することで、自分の使い方が多いのか少ないのかを判断しやすくなります。その結果、使いすぎている項目を見直しやすくなり、無駄な支出を抑えながら安定した家計を維持できるようになるでしょう。

ここでは、一人暮らしの理想的な支出の目安を項目ごとに解説していきます。

家賃は収入の3分の1までに抑える

家賃は収入の3分の1以内に抑えるのが基本です。家賃は一度決めると固定される支出であり、後から調整が効きません。食費や交際費は削ることができても、家賃だけは毎月同じ金額が確実に出ていくため、ここで割合を上げすぎると他の支出や貯金の余白がなくなります。

またよくある失敗としてあるのが、家賃以外の住居費まで踏まえていないことです。管理費や共益費、更新料に加え、物件によっては光熱費が高くなりやすいケースもあります。家賃だけで判断すると実際の負担とのズレが生まれるため、「毎月いくら生活に使っているか」で考えることが重要です。

食費は収入の15〜20%に収める

食費は収入の15〜20%程度がひとつの目安です。食費は毎日の選択によって大きく変動しやすく、意識しないと簡単に膨らみやすい傾向があります。外食やコンビニの利用が少し増えるだけでも、月単位では大きな差になります。

よくある失敗として多いのが、「その場の判断」で食事を選んでしまうことです。仕事終わりにそのまま外食する、なんとなくコンビニで買うといった行動が続くと、一回ごとの支出は小さくても食費全体が想定以上に増えやすくなります。

また、自炊をしていても安心はできません。まとめ買いをして使い切れずに食材を無駄にしたり、必要以上に買い込んでしまうと、結果的に食費が高くなるケースもあります。食費は「外食か自炊か」ではなく、「毎月いくら使っているか」で見ることが重要です。

光熱費・通信費は収入の10%以内にする

光熱費や通信費は、収入の10%以内がひとつの目安です。この2つは毎月発生する支出であり、一度高い状態になると見直さない限り下がりにくい傾向があります。

スマホの料金プランを見直していない、使っていないオプションがそのままになっているといった状態が続くと、気づかないうちに無駄な固定費が積み上がります。また、光熱費も使い方次第で差が出ます。

エアコンの使い方や電気の契約プランによって毎月の負担は変わりますが、意識しないと「いつもこれくらいかかるもの」として受け入れてしまいがちです。固定費は一度見直すだけで継続的に支出を抑えられるため、定期的に内容を確認することが重要です。

貯金は収入の20%を先に確保する

貯金は収入の20%を目安に、先に確保しておくのが基本です。貯金は「余ったお金」ではなく、意識して分けておかないと生活費に吸収されやすいためです。

ここでいう「確保」とは、実際にお金を分けることを指します。たとえば、給料が入ったタイミングで貯金用口座へ一定額を移す、あるいは自動積立で先に引き落とす方法です。こうすることで、生活費と貯金を物理的に切り分けることができます。

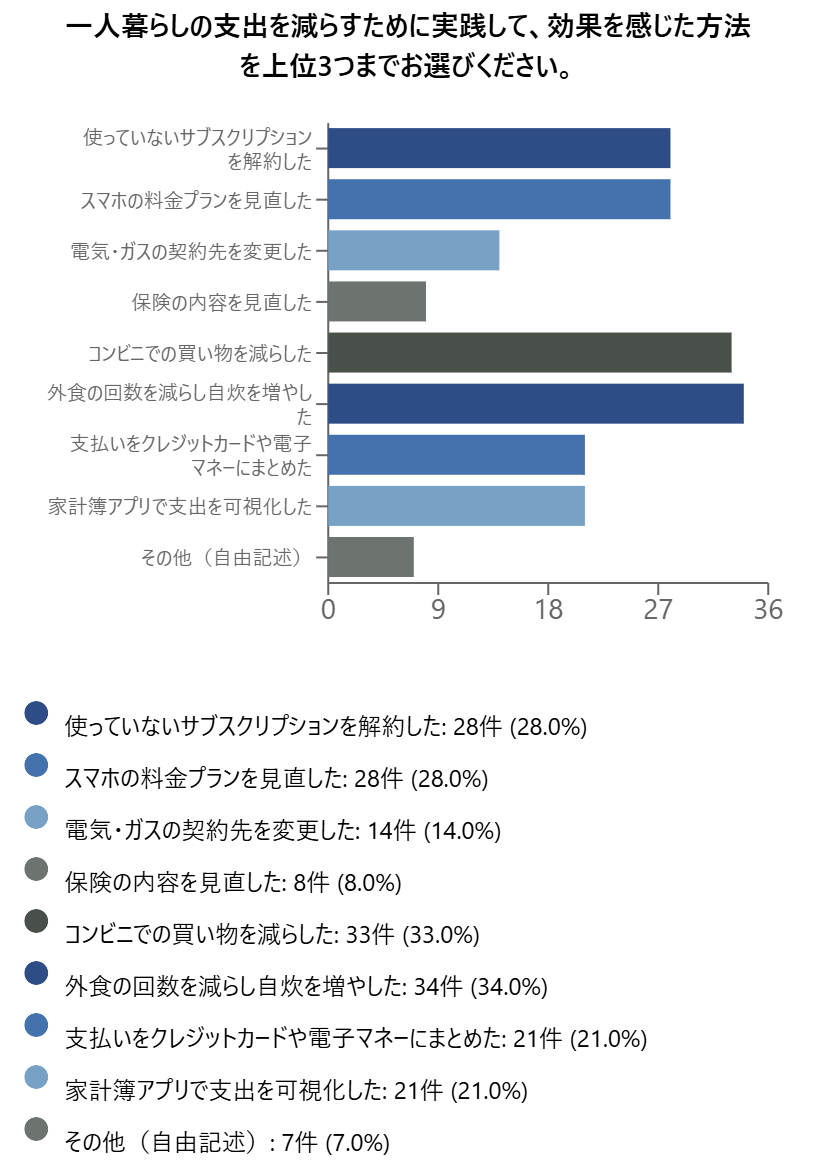

一人暮らしで無駄な支出を減らすコツ

一人暮らしの20〜30代未婚男女100名を対象に、「支出を減らすために実践して効果を感じた方法」を上位3つまで選択してもらったところ、以下のような結果になりました。

- 外食の回数を減らし自炊を増やした:34%

- コンビニでの買い物を減らした:33%

- 使っていないサブスクリプションを解約した:28%

- スマホの料金プランを見直した:28%

これらの結果から、無駄な支出を減らすポイントは、日常の習慣と固定費の見直しにあるといえます。ここからは、実際に効果を感じた人が多かった方法をもとに、無駄な支出を減らす具体的なコツを見ていきます。

外食を減らして自炊を増やす

調査の結果、外食の回数を減らし、自炊を増やすことは最も効果を実感しやすい節約方法でした。外食は1回あたりの単価が高く、さらにドリンクや追加注文が重なることで想定以上に支出が膨らみがちです。

ポイントは「自炊する」ではなく「外食と自炊のバランスを設計する」ことです。何も決めずにその日の気分で選んでいると、忙しい日が続いたときに外食が増え、食費が一気に跳ね上がります。

あらかじめ「平日は自炊中心」「外食は週2回まで」「1回あたりの上限は〇円」など基準を決めておくことで、支出のブレを抑えやすくなります。

コンビニでの買い物を減らす

調査結果から、コンビニでの買い物を減らすことも効果が高い方法ということがわかりました。

コンビニは利便性が高い分、スーパーに比べて商品単価が高く、同じ内容でも支出が増えやすい特徴があります。また、スーパーを利用する場合も、まとめ買いをしたつもりでも特売や割引に引っ張られて予定外の商品を買い足してしまうと、結果的に支出が増えるケースがあります。

そのため、コンビニは「利用回数や時間帯を決める」、スーパーは「事前に買うものを決めてから行く」といったように、場所ごとに行動ルールを分けて管理することが重要です。

使っていないサブスクを解約する

使っていないサブスクリプションを解約することも、効果を感じやすい節約方法です。サブスクは一度契約すると自動で更新されるため、意識的に整理しない限り支出が増え続けます。

ポイントは「使っていないかどうか」ではなく、判断基準を決めること。たとえば「直近30日で1回も使っていないものは解約」「週1回以上使わないものは見直し」といったルールを設けることで、感覚ではなく基準で整理できます。また、用途が重複しているサービスも見直しの対象です。

動画配信を複数契約している場合は「メイン1つ+必要なときだけ追加契約」に切り替える、音楽や書籍も同様に役割ごとに1つに絞ることで固定費を抑えられます。さらに、契約したまま放置するのを防ぐために、毎月の引き落とし一覧を確認する日を決めておくことも有効です。

スマホ料金プランを見直す

スマホ料金の見直しも、固定費を下げるうえで効果が大きい方法です。一度見直すだけで、その後も毎月の支出が下がり続けるため、節約効果が積み上がります。

具体的には、「毎月のデータ使用量」を確認することが重要です。契約しているプランより実際の使用量が少なく、不要に高いプランを使い続けているケースがあります。直近3か月程度の平均データ量を基準に、適正なプランへ下げるだけでも支出は大きく変わります。

さらに、キャリアの見直しも有効です。大手キャリアから格安プランやサブブランドに切り替えることで、通信品質を大きく落とさずに料金を半分近くまで下げられる場合もあります。スマホ料金は「なんとなく」で払い続けやすい固定費だからこそ、定期的に見直すことが重要です。

初心者でも迷わずできるお金管理の4ステップ

一人暮らしのお金管理は、収支を把握し、支出を整理し、管理する環境を作ることで、自然と無駄なお金に気づけるようになります。ここでは、初心者でも迷わず取り組めるように、やることを4つのステップに分けて解説していきます。

ステップ1:1か月の収入と支出を書き出す

まず最初にやるべきことは、「いくら入ってきて、いくら使っているのか」を見える状態にすることです。ここが曖昧なままだと、どこを見直すべきか判断できません。

やり方はシンプルで、直近1か月の支出をすべて書き出すだけです。家賃や光熱費のような固定費に加えて、コンビニや外食、サブスクなどの細かい支出も含めてすべて確認します。銀行口座やクレジットカードの履歴を見ながら拾っていくと、抜け漏れを防げます。

このとき重要なのは、正確さよりも「全体を把握すること」です。まずはざっくりでもいいので、自分がどこにお金を使っているのかを一度整理することが、お金管理のスタートになります。

ステップ2:家賃や食費など支出の内訳を分ける

次に、書き出した支出を項目ごとに分けていきます。ここでは細かく分けすぎる必要はなく、「家賃」「食費」「通信費」「その他」といったように大まかで問題ありません。

この作業の目的は、「どこにお金がかかっているのか」を一目で分かる状態にすることです。合計額だけでは気づきにくいことも、項目ごとに分けて見ることで、「食費が思ったより多い」「固定費が高い」といった支出の偏りが見えてきます。

また、分けてみることで「毎月必ず出ていくお金」と「調整できるお金」の違いもはっきりします。ここが見えると、どこを見直せばいいのかが明確になり、無駄な支出を減らす判断がしやすくなります。

ステップ3:家計簿やアプリで支出を管理する

次に行うのは、支出を継続的に管理できる状態を作ることです。一度書き出しただけでは、その後また同じ状態に戻ってしまうため、日常的に確認できる仕組みが必要になります。

ここでよくあるのが、「最初に書き出したし、もう把握できているのでは?」という状態です。しかし、実際の支出は毎日発生するため、1回整理しただけではすぐにズレていきます。書き出しは“現状把握”であり、家計簿は“継続管理”という役割の違いがあることを理解しましょう。

その点、家計簿やアプリの強みは、「自動で記録が蓄積されること」と「変化に気づけること」です。クレジットカードや口座と連携しておけば、毎回入力しなくても支出が記録され、どの項目が増えているかを後から確認できます。

ステップ4:クレジットカードで支払いをまとめる

最後に行うのは、支払い方法を1つにまとめることです。現金、電子マネー、クレジットカードなどをバラバラに使っていると、それぞれを確認しない限り合計が見えず、支出の全体像がわかりにくくなります。

クレジットカードにまとめることで、すべての支出が明細として一元化され、毎月いくら使ったのかが一目で把握できるようになります。特に家計簿アプリと連携すれば、自動で分類・記録されるため、管理の手間を大きく減らせます。

また、固定費をカード払いにまとめることで、「毎月いくら必ず出ていくのか」も明確になります。支出の流れが整理されることで、どこを見直すべきか判断しやすくなり、無駄な出費に気づきやすくなります。

一人暮らしのお金管理を無理なく続けていこう

一人暮らしのお金管理は、特別な知識や難しい方法が必要なわけではありません。まずは収入と支出を把握し、内訳を整理し、継続的に管理できる状態を作ることが重要です。そのうえで支払い方法をまとめることで、無駄な出費にも気づきやすくなります。

また、支出のバランスを整え、固定費や日常の使い方を見直すことで、無理なくお金を残せる状態に近づきます。大切なのは一度に完璧を目指すことではなく、できることから順番に整えていくことです。無理のない範囲で続けることで、自然とお金の管理は安定していきます。

クレカリなら、これまでカード払いに対応していなかった物件でも家賃をクレジットカードで支払えるため、毎月の支出を一元化しながらポイントを効率よく貯めることができます。初期費用や更新料にも対応しているため、まとまった出費が発生するタイミングでも活用しやすいでしょう。

支出を減らすだけでなく、「同じ支出をどう使うか」まで考えたい場合は、こうしたサービスを取り入れてみるのも一つの方法です。家賃の支払い方法を見直したいと感じた際は、クレカリの活用も検討してみてください。